Viele Menschen haben das Gefühl, dass am Monatsende weniger Geld übrig bleibt, als eigentlich da sein müsste. Oft liegt das nicht nur an steigenden Kosten, sondern daran, dass Einnahmen und Ausgaben nicht klar strukturiert sind. Wer seine Finanzen richtig ordnet, erkennt schneller Sparpotenziale, vermeidet finanzielle Engpässe und schafft eine stabile Grundlage für langfristige Planung.

Ob Familie, Paar oder Single – ein guter Überblick über Einnahmen und Ausgaben ist das Fundament gesunder Finanzen. In diesem Beitrag zeigen wir Schritt für Schritt, wie du deine Finanzen sinnvoll ordnest und dauerhaft besser kontrollierst.

Wenn du parallel ein Budget aufbauen möchtest, lies auch unseren Beitrag Familienbudget erstellen trotz steigender Preise. Ergänzend lohnt sich Haushaltsbuch führen leicht gemacht für die praktische Umsetzung im Alltag.

Warum es so wichtig ist, Einnahmen und Ausgaben zu ordnen

Viele finanzielle Probleme entstehen nicht unbedingt durch zu wenig Einkommen, sondern durch fehlende Übersicht. Wer nicht genau weiß, wohin Geld fließt, trifft Entscheidungen oft aus dem Bauchgefühl heraus.

Eine klare Struktur hilft dabei:

- Ausgaben unter Kontrolle zu bekommen

- Unnötige Kosten zu erkennen

- Rücklagen gezielt aufzubauen

- Sparziele besser zu planen

- Finanziellen Stress zu reduzieren

Wenn du gezielt Rücklagen aufbauen willst, passt auch unser Beitrag Notgroschen für Familien aufbauen.

Schritt 1: Alle Einnahmen vollständig erfassen

Der erste Schritt ist ein realistischer Überblick über alle monatlichen Einnahmen. Wichtig ist, nicht nur das Gehalt zu betrachten, sondern alle regelmäßigen Zuflüsse einzubeziehen.

Typische Einnahmen können sein:

- Gehalt oder Lohn

- Kindergeld

- Nebenverdienste

- Unterhalt

- Elterngeld

- Mieteinnahmen

- Kapitalerträge

- Sonstige regelmäßige Einnahmen

Entscheidend ist immer der Betrag, der tatsächlich netto verfügbar ist.

Schritt 2: Fixkosten separat erfassen

Fixkosten sind regelmäßige Ausgaben, die monatlich oder jährlich planbar anfallen. Diese Kosten bilden oft den größten Teil des Budgets.

Typische Fixkosten:

- Miete oder Kreditrate

- Strom und Energie

- Internet und Telefon

- Versicherungen

- Kita oder Schulkosten

- Abonnements

- Ratenzahlungen

- Mitgliedschaften

Gerade hier lohnt sich regelmäßiges Prüfen. Mehr dazu findest du im Beitrag Fixkosten als Familie sinnvoll senken.

Schritt 3: Variable Ausgaben sichtbar machen

Hier wird oft das meiste Geld unterschätzt. Variable Ausgaben schwanken und summieren sich oft unbemerkt.

Dazu gehören zum Beispiel:

- Lebensmittel

- Drogerie

- Tanken

- Freizeit

- Kleidung

- Restaurantbesuche

- Hobbys

- Spontankäufe

Ein Haushaltsbuch oder Kontoblick über die letzten drei Monate hilft, hier realistische Zahlen zu finden.

Schritt 4: Einnahmen und Ausgaben in Kategorien ordnen

Jetzt entsteht Struktur. Sinnvolle Kategorien machen die Finanzübersicht deutlich einfacher.

- Wohnen

- Versorgung

- Mobilität

- Lebensmittel

- Kinder

- Freizeit

- Sparen

- Sonstiges

Zu viele Unterkategorien machen das System oft unnötig kompliziert. Einfach und übersichtlich funktioniert meist am besten.

Schritt 5: Unregelmäßige Ausgaben einplanen

Ein häufiger Fehler ist, nur monatliche Standardkosten zu erfassen. Aber viele Ausgaben kommen unregelmäßig:

- Geburtstage

- Weihnachten

- Reparaturen

- Urlaube

- Versicherungsbeiträge

- Schulmaterial

Diese Kosten sollten auf Monatsbeträge heruntergerechnet und eingeplant werden.

Dazu passt auch unser Beitrag Rücklagen bilden als Familie.

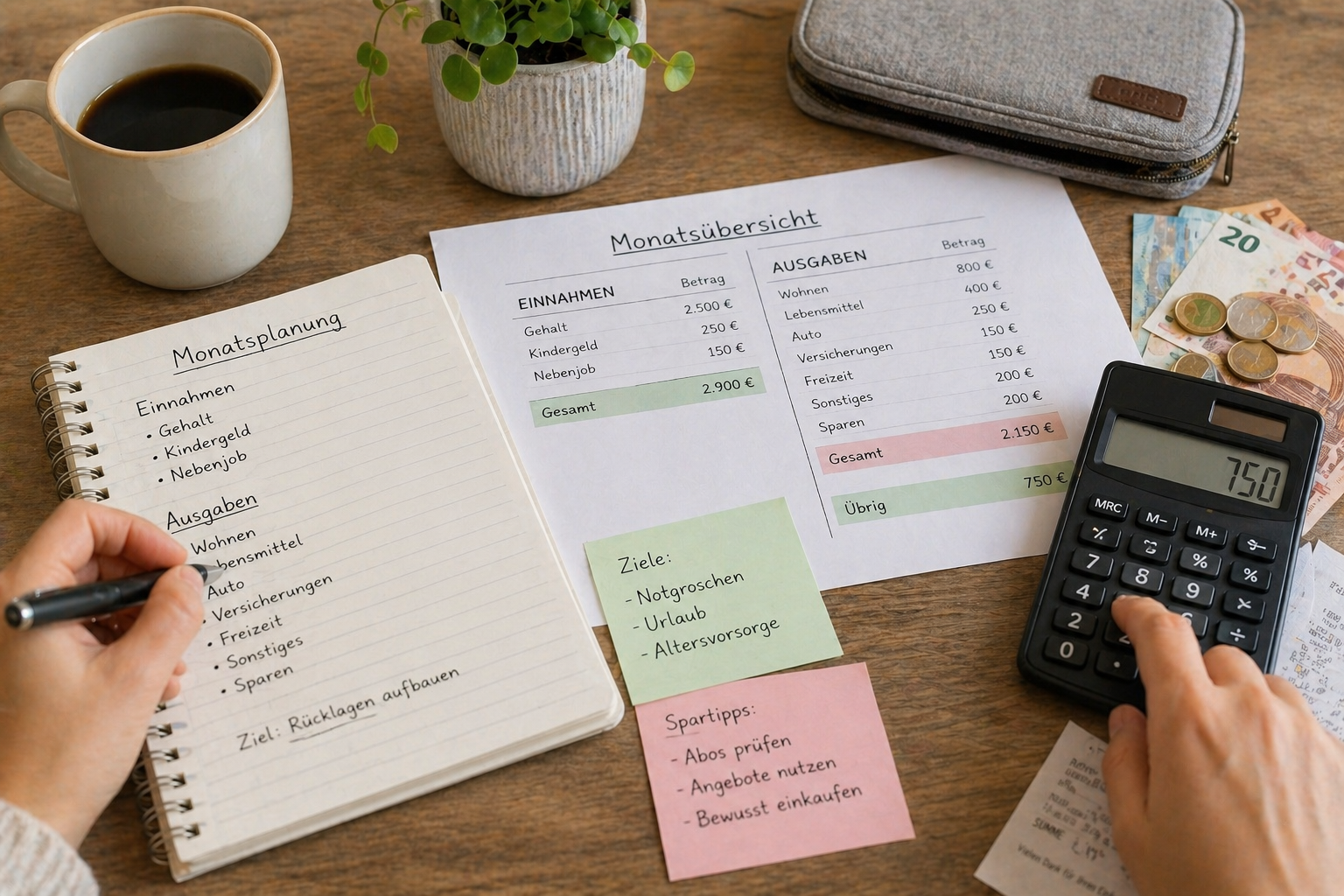

Schritt 6: Einnahmen und Ausgaben gegenüberstellen

Jetzt wird sichtbar, ob monatlich ein Überschuss bleibt oder das Budget bereits überlastet ist.

Beispiel:

- Einnahmen: 4.000 Euro

- Fixkosten: 2.200 Euro

- Variable Kosten: 1.200 Euro

- Rücklagen: 250 Euro

- Übrig: 350 Euro

Solche Übersichten helfen enorm bei Entscheidungen und Sparplanung.

Schritt 7: Sparen als feste Kategorie behandeln

Viele behandeln Sparen als Restbetrag. Besser ist: Sparen wird wie eine feste Ausgabe eingeplant.

Zum Beispiel:

- Notgroschen

- Urlaub

- Kinder-Sparen

- Altersvorsorge

Mehr dazu findest du in Sparziele für Familien richtig setzen.

Welche Methode eignet sich zum Ordnen der Finanzen?

1. Klassisches Haushaltsbuch

Einfach und effektiv für Einsteiger.

2. Excel oder Tabellen

Gut für detaillierte Auswertungen.

3. Budget-Apps

Praktisch für Alltag und automatische Kategorien.

Die beste Methode ist die, die du langfristig tatsächlich nutzt.

Typische Fehler beim Ordnen von Einnahmen und Ausgaben

- Kleine Ausgaben ignorieren

- Barzahlungen vergessen

- Keine Rücklagen berücksichtigen

- Unregelmäßige Kosten ausblenden

- Zu optimistisch rechnen

- Einmal planen und nie wieder prüfen

Eine Finanzübersicht lebt davon, regelmäßig aktualisiert zu werden.

Wie oft sollte man die Übersicht prüfen?

Ein monatlicher Check ist sinnvoll. Besonders bei steigenden Preisen oder veränderten Lebenssituationen sollte die Planung angepasst werden.

Wichtige Anlässe für Updates:

- Gehaltsänderungen

- Geburt eines Kindes

- Umzug

- Neue Verträge

- Steigende Fixkosten

Praktische 50-30-20-Regel als Orientierung

Manche orientieren sich an dieser Faustregel:

- 50 Prozent für notwendige Ausgaben

- 30 Prozent für persönliche Wünsche

- 20 Prozent für Sparen und Rücklagen

Für Familien muss diese Regel oft angepasst werden, kann aber eine erste Orientierung bieten.

Warum geordnete Finanzen mehr Ruhe bringen

Viele unterschätzen, wie sehr finanzielle Unklarheit Stress erzeugt. Schon ein einfacher Überblick über Einnahmen und Ausgaben kann viel Druck nehmen.

Ordnung in den Finanzen bedeutet nicht Verzicht, sondern bewusstere Entscheidungen.

Fazit: Finanzübersicht ist der erste Schritt zu mehr Sicherheit

Einnahmen und Ausgaben richtig zu ordnen ist die Grundlage jeder soliden Finanzplanung. Wer weiß, was reinkommt, was rausgeht und wofür Geld verwendet wird, trifft bessere Entscheidungen und kann entspannter planen.

Wichtig ist nicht Perfektion, sondern ein System, das dauerhaft funktioniert.

Wenn du deine Familienfinanzen weiter strukturieren möchtest, empfehlen wir auch unsere Beiträge Familienbudget erstellen, Notgroschen aufbauen und Haushaltsbuch führen leicht gemacht.

Disclaimer

Hinweis: Dieser Beitrag dient ausschließlich der allgemeinen Information und ersetzt keine individuelle Finanz-, Steuer- oder Anlageberatung. Finanzielle Entscheidungen sollten immer auf Basis der persönlichen Situation getroffen und bei Bedarf mit unabhängigen Fachleuten besprochen werden.

Häufige Fragen

Wie ordnet man Einnahmen und Ausgaben am besten?

Am besten über feste Kategorien, regelmäßige Kontrolle und ein einfaches System wie Haushaltsbuch, Tabelle oder App.

Wie detailliert sollte die Aufteilung sein?

So detailliert wie nötig, aber so einfach wie möglich. Zu komplexe Systeme halten oft nicht lange.

Was tun, wenn die Ausgaben höher sind als die Einnahmen?

Dann sollten zuerst Fixkosten, variable Kosten und Sparpotenziale überprüft werden.

Disclaimer

Hinweis: Dieser Beitrag dient ausschließlich der allgemeinen Information und ersetzt keine individuelle Finanz-, Steuer- oder Anlageberatung. Alle Inhalte wurden sorgfältig recherchiert, stellen jedoch keine verbindliche Empfehlung dar. Finanzielle Entscheidungen sollten immer auf Basis der persönlichen Situation getroffen und bei Bedarf mit unabhängigen Fachleuten besprochen werden.